全球晶圆铸造能力排名:中国已经超过了韩国,

栏目:企业动态 发布时间:2025-07-12 10:19

市场研究公司Yole Group发布的最新的“半导体晶圆铸造行业中的州报告”表明,全球晶圆铸造厂将于2024年举行。...

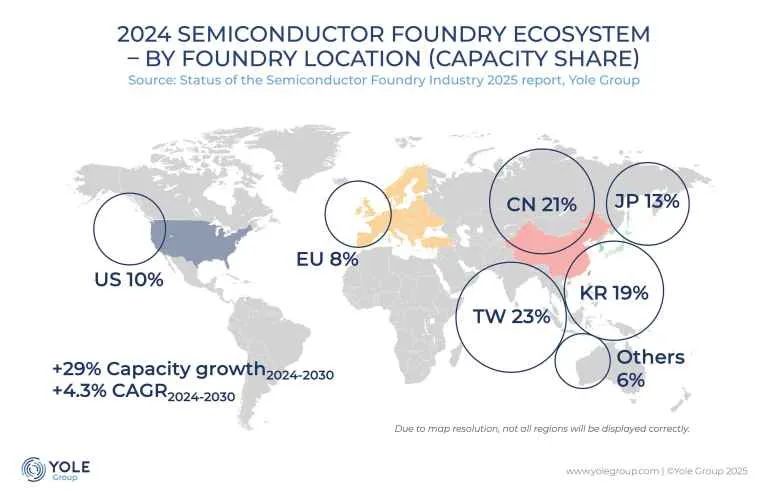

市场研究公司Yole Group发布的最新“半导体晶圆铸造厂国家的状态”表明,全球晶圆铸造铸造能力分布在2024年发生了巨大变化:中国台湾首先排名23%的市场分布,中国大陆(随后是中国大陆(21%)(21%)(21%)(19%),日本(13%)(13%),美国(10%)和欧洲(8%),成为第二名,是第二个国家,是第二名。晶圆容量代表了半导体生产的理论最大值,并且独立于实际订单量或工厂使用。近年来,在中国与美国之间加强技术竞争的后面,中国半导体行业的处罚正在增加,迫使中国加速了本地建设生产能力,以减少其他OEM的希望,并为供应链的安全提供了安全。中国芯片行业不仅没有“关闭”,而且其发展的势头也得到了加速。根据国际的数据NAL半导体行业协会,中国大陆制造商的制造商的能力在2024年增长了15%,每月达到885万个晶圆。这种增长是由制造18种新的半导体晶圆厂制造开始的,同一年的全球容量增加了6%。随着扩张和发展的速度,中国的半导体将来将越来越强大。此外,从晶圆的全球供应方式和需求的角度来看,作为最大的消费市场,美国的成本约占全球需求的57%,但本地生产能力仅成本约为全球生产能力的10%,这是全球世界的全球生产能力 - 巨大的供应差距完全依赖于进口,其基础资源及其基础资源的生产是朝鲜的,塔伊瓦恩(Taieawan)和塔伊瓦恩(Tareawan)和泰国(Taraiwan)的主要产品。相比之下,欧洲和日本的半导体铸造行业处于相对平衡D州及其本地生产能力可以满足其自身的需求。此外,新加坡和马来西亚等东南亚国家也贡献了全球OEM容量的6%,但这些能力主要由外国OEM主导,其主要目的是满足外部市场的需求,例如美国和中国。大中国和台湾,韩国,日本,新加坡和马来西亚是全球供应连锁店的主要供应商,它们共同塑造了全球供应链。 2024年,中国仅占全球晶圆需求的5%,但它具有晶圆铸造量的21%。这些超额能力中的大多数归外国资本所有或以开放OEM服务的形式提供,尽管使用率仍低于全球平均水平。预计到2030年,中国大陆将统治全球晶圆铸造市场,该市场的价格超过了台湾,韩国和日本的全球安装能力的30%。 Yole强调了这一点亚洲显然是过度区域的,这种趋势将进一步加剧。全球铸造厂市场的模式不再取决于织物的位置,而是比Fab拥有的更多。半导体铸造厂已经进入了至关重要的十年。地缘政治紧张局势,扩大区域能力和所有权纠纷会塑造其发展轨迹,未来的发展方向更多地取决于动态需求端,而不是不可避免的投资能力。尽管担心过度投资,但Yole集团预测,晶圆厂能力的4.3%的复合年增长率不会导致严重的产能。预计到2030年,全球容量的使用预计将达到70%。相对较低的使用率将是新的正常。如果晶圆和末端市场需求没有相应增加,则该资本的扩张收益可能还不够。除了扩大能力外,中国半导体行业正在慢慢发展高端流程。目前,Smic,Hua Hong和Nexchip在全球排名前十的晶圆厂。在这些中,SMIC受到低于10nm的高级流程的损害,每年投资超过70亿美元用于获取设备和研发,显示出强大的动力。 Yole Group预测,从2024年到2030年,全球晶圆生产能力将以平均每年4.3%的速度增长,而中国大陆部分预计将从21%增加到30%,这已经超过了台湾,成为世界上最大的蓬勃发展市场。真正的工业竞争仍然取决于高端芯片的质量生产能力(例如7nm/5nm工艺,AI加速器,汽车级芯片等),中国仍然有改善该领域的空间。尽管中国在高端芯片的大规模生产方面仍然缺乏经验,但其巨大的生产能力已成为与全球半导体供应链的主要联系。在fut中ure,如果中国在高级流程领域取得突破,则决定了其在全球半导体行业中的最终地位。但是,该报告似乎没有考虑在美国正在建设的晶圆厂。许多公司已经开始在美国领导的美国建设,该公司预计将在亚利桑那州生产30%的高级筹码。英特尔,三星,微米,Globalfoundry和Texas Instruments也有正在建设的项目,这将增加美国制造晶圆的能力。此外,该报告没有指定中国晶圆如何比较西方同行的技术能力。美国对最先进的制造技术进行出口控制,吉娜·吉尼特(Gina Ginait)对于中国公司来说更难获取生产最新芯片所需的设备。结果,北京正在投资数十亿美元,以帮助填补半导体行业的空白,例如光刻和电子设计自动化(EDA)光刻和软件工具。因此,尽管中国的能力上升,但哪个国家在不久的将来将具有最强大的能力来制作剪裁的能力。

市场研究公司Yole Group发布的最新“半导体晶圆铸造厂国家的状态”表明,全球晶圆铸造铸造能力分布在2024年发生了巨大变化:中国台湾首先排名23%的市场分布,中国大陆(随后是中国大陆(21%)(21%)(21%)(19%),日本(13%)(13%),美国(10%)和欧洲(8%),成为第二名,是第二个国家,是第二名。晶圆容量代表了半导体生产的理论最大值,并且独立于实际订单量或工厂使用。近年来,在中国与美国之间加强技术竞争的后面,中国半导体行业的处罚正在增加,迫使中国加速了本地建设生产能力,以减少其他OEM的希望,并为供应链的安全提供了安全。中国芯片行业不仅没有“关闭”,而且其发展的势头也得到了加速。根据国际的数据NAL半导体行业协会,中国大陆制造商的制造商的能力在2024年增长了15%,每月达到885万个晶圆。这种增长是由制造18种新的半导体晶圆厂制造开始的,同一年的全球容量增加了6%。随着扩张和发展的速度,中国的半导体将来将越来越强大。此外,从晶圆的全球供应方式和需求的角度来看,作为最大的消费市场,美国的成本约占全球需求的57%,但本地生产能力仅成本约为全球生产能力的10%,这是全球世界的全球生产能力 - 巨大的供应差距完全依赖于进口,其基础资源及其基础资源的生产是朝鲜的,塔伊瓦恩(Taieawan)和塔伊瓦恩(Tareawan)和泰国(Taraiwan)的主要产品。相比之下,欧洲和日本的半导体铸造行业处于相对平衡D州及其本地生产能力可以满足其自身的需求。此外,新加坡和马来西亚等东南亚国家也贡献了全球OEM容量的6%,但这些能力主要由外国OEM主导,其主要目的是满足外部市场的需求,例如美国和中国。大中国和台湾,韩国,日本,新加坡和马来西亚是全球供应连锁店的主要供应商,它们共同塑造了全球供应链。 2024年,中国仅占全球晶圆需求的5%,但它具有晶圆铸造量的21%。这些超额能力中的大多数归外国资本所有或以开放OEM服务的形式提供,尽管使用率仍低于全球平均水平。预计到2030年,中国大陆将统治全球晶圆铸造市场,该市场的价格超过了台湾,韩国和日本的全球安装能力的30%。 Yole强调了这一点亚洲显然是过度区域的,这种趋势将进一步加剧。全球铸造厂市场的模式不再取决于织物的位置,而是比Fab拥有的更多。半导体铸造厂已经进入了至关重要的十年。地缘政治紧张局势,扩大区域能力和所有权纠纷会塑造其发展轨迹,未来的发展方向更多地取决于动态需求端,而不是不可避免的投资能力。尽管担心过度投资,但Yole集团预测,晶圆厂能力的4.3%的复合年增长率不会导致严重的产能。预计到2030年,全球容量的使用预计将达到70%。相对较低的使用率将是新的正常。如果晶圆和末端市场需求没有相应增加,则该资本的扩张收益可能还不够。除了扩大能力外,中国半导体行业正在慢慢发展高端流程。目前,Smic,Hua Hong和Nexchip在全球排名前十的晶圆厂。在这些中,SMIC受到低于10nm的高级流程的损害,每年投资超过70亿美元用于获取设备和研发,显示出强大的动力。 Yole Group预测,从2024年到2030年,全球晶圆生产能力将以平均每年4.3%的速度增长,而中国大陆部分预计将从21%增加到30%,这已经超过了台湾,成为世界上最大的蓬勃发展市场。真正的工业竞争仍然取决于高端芯片的质量生产能力(例如7nm/5nm工艺,AI加速器,汽车级芯片等),中国仍然有改善该领域的空间。尽管中国在高端芯片的大规模生产方面仍然缺乏经验,但其巨大的生产能力已成为与全球半导体供应链的主要联系。在fut中ure,如果中国在高级流程领域取得突破,则决定了其在全球半导体行业中的最终地位。但是,该报告似乎没有考虑在美国正在建设的晶圆厂。许多公司已经开始在美国领导的美国建设,该公司预计将在亚利桑那州生产30%的高级筹码。英特尔,三星,微米,Globalfoundry和Texas Instruments也有正在建设的项目,这将增加美国制造晶圆的能力。此外,该报告没有指定中国晶圆如何比较西方同行的技术能力。美国对最先进的制造技术进行出口控制,吉娜·吉尼特(Gina Ginait)对于中国公司来说更难获取生产最新芯片所需的设备。结果,北京正在投资数十亿美元,以帮助填补半导体行业的空白,例如光刻和电子设计自动化(EDA)光刻和软件工具。因此,尽管中国的能力上升,但哪个国家在不久的将来将具有最强大的能力来制作剪裁的能力。