IDC:印度智能手机船在2025年第一季度下降到5.5%

栏目:企业动态 发布时间:2025-05-30 10:24

根据IDC跟踪报告,印度智能手机在2025年第一季度的传输达到3200万辆,一年一度崩溃为5.5%,不断...

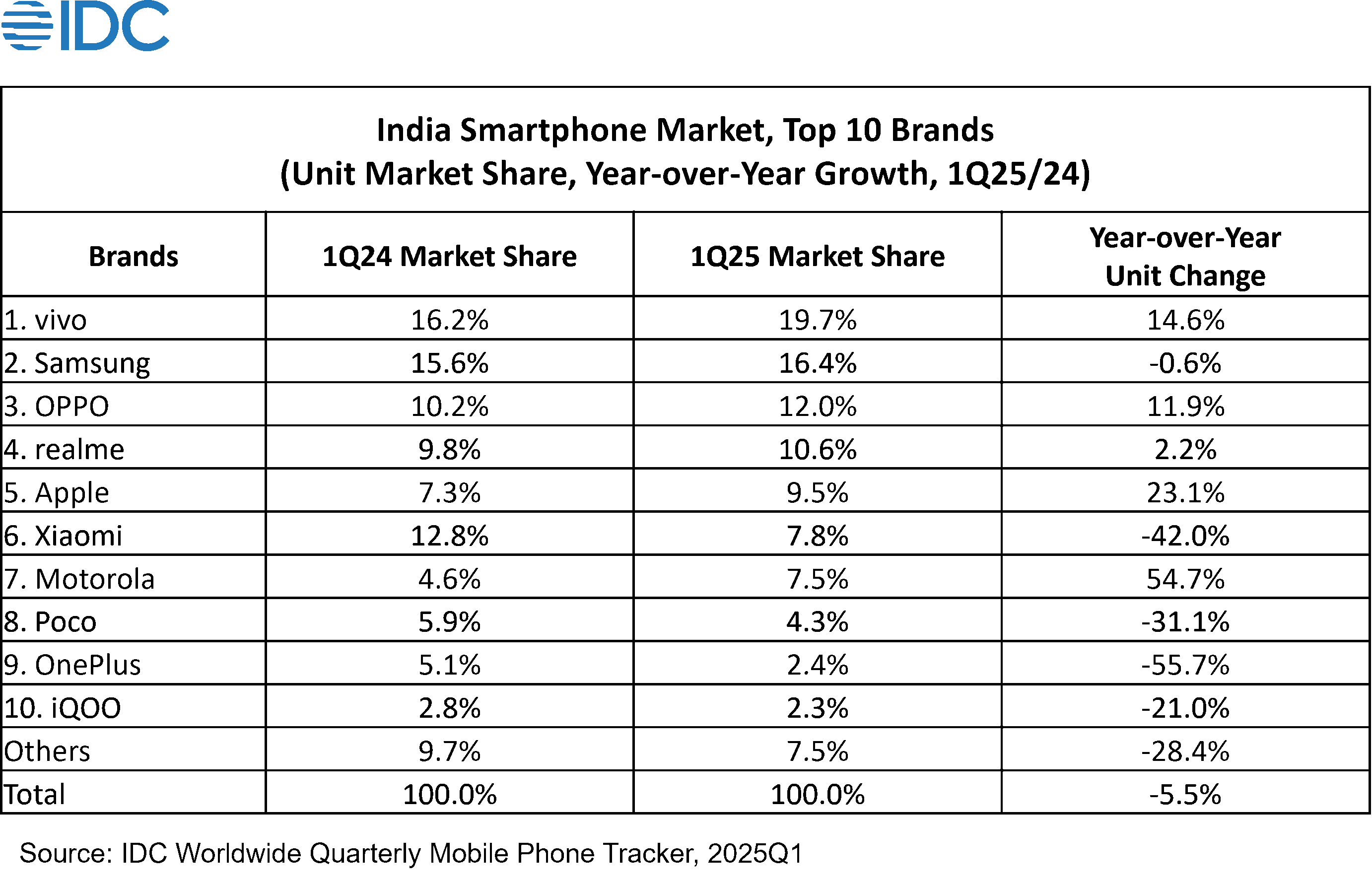

根据IDC跟踪报告,印度的智能手机发货在2025年第一季度达到3200万台,一年一度的崩溃为5.5%,连续第二季度下降。上一季度消费者需求和股票积压差仍然是主要挑战。苹果在主要品牌(23%)中取得了逐年增长,这创造了季度的纪录,其中300万辆已发送至第1季度2025年。iPhone 16成为本季度最高的货运模式,占印度市场总发货量的4%。 IDC亚太设备研究高级市场分析师Aditya Rampal说:“在今年两个月初期发布的新产品较少,品牌专注于通过零售支持,折扣和降低旧型号的库存来库存。但是,新产品在3月份以各种价格段发布的新产品,根据增强需求的各种价格。平均销售价格(ASP)达到了新的高274美元,增长了4%。同比为21.9%,市场共享从48%到40%。中高端($ 400-600)增长了74%,市场共享从3%到6%,由iPhone 13和Galaxy A56促进,A56.69%至88%,而ASP逐年下跌11%,最高$ 300。•高等平台船舶年份增长了40.8%,年满40.8%,份额为31.8%。31.8%的份额;中介科组件从55.3%下降到43.6%。 •离线渠道变速箱同比增长10%,份额为58.1%;在线频道发货下降了21.1%。在品牌结构方面:•前三名保持不变,领域超过了小米,到达第四,触手可及的新手机,例如14系列/narzo 80系列/p3系列。 •没有品牌增长率最高,包括后面的Google和Motorola。 •Vivo继续领导离线频道,前两个三星/摩托罗拉在线排名。 IDC预测,向印度的市场传输将达到较低的开发单二硫t在2025年,随着ASP的不断上升,市场价值将达到单位数的中等发展。战略重点包括品牌:•增强离线分销网络,同时保持在线势头

根据IDC跟踪报告,印度的智能手机发货在2025年第一季度达到3200万台,一年一度的崩溃为5.5%,连续第二季度下降。上一季度消费者需求和股票积压差仍然是主要挑战。苹果在主要品牌(23%)中取得了逐年增长,这创造了季度的纪录,其中300万辆已发送至第1季度2025年。iPhone 16成为本季度最高的货运模式,占印度市场总发货量的4%。 IDC亚太设备研究高级市场分析师Aditya Rampal说:“在今年两个月初期发布的新产品较少,品牌专注于通过零售支持,折扣和降低旧型号的库存来库存。但是,新产品在3月份以各种价格段发布的新产品,根据增强需求的各种价格。平均销售价格(ASP)达到了新的高274美元,增长了4%。同比为21.9%,市场共享从48%到40%。中高端($ 400-600)增长了74%,市场共享从3%到6%,由iPhone 13和Galaxy A56促进,A56.69%至88%,而ASP逐年下跌11%,最高$ 300。•高等平台船舶年份增长了40.8%,年满40.8%,份额为31.8%。31.8%的份额;中介科组件从55.3%下降到43.6%。 •离线渠道变速箱同比增长10%,份额为58.1%;在线频道发货下降了21.1%。在品牌结构方面:•前三名保持不变,领域超过了小米,到达第四,触手可及的新手机,例如14系列/narzo 80系列/p3系列。 •没有品牌增长率最高,包括后面的Google和Motorola。 •Vivo继续领导离线频道,前两个三星/摩托罗拉在线排名。 IDC预测,向印度的市场传输将达到较低的开发单二硫t在2025年,随着ASP的不断上升,市场价值将达到单位数的中等发展。战略重点包括品牌:•增强离线分销网络,同时保持在线势头